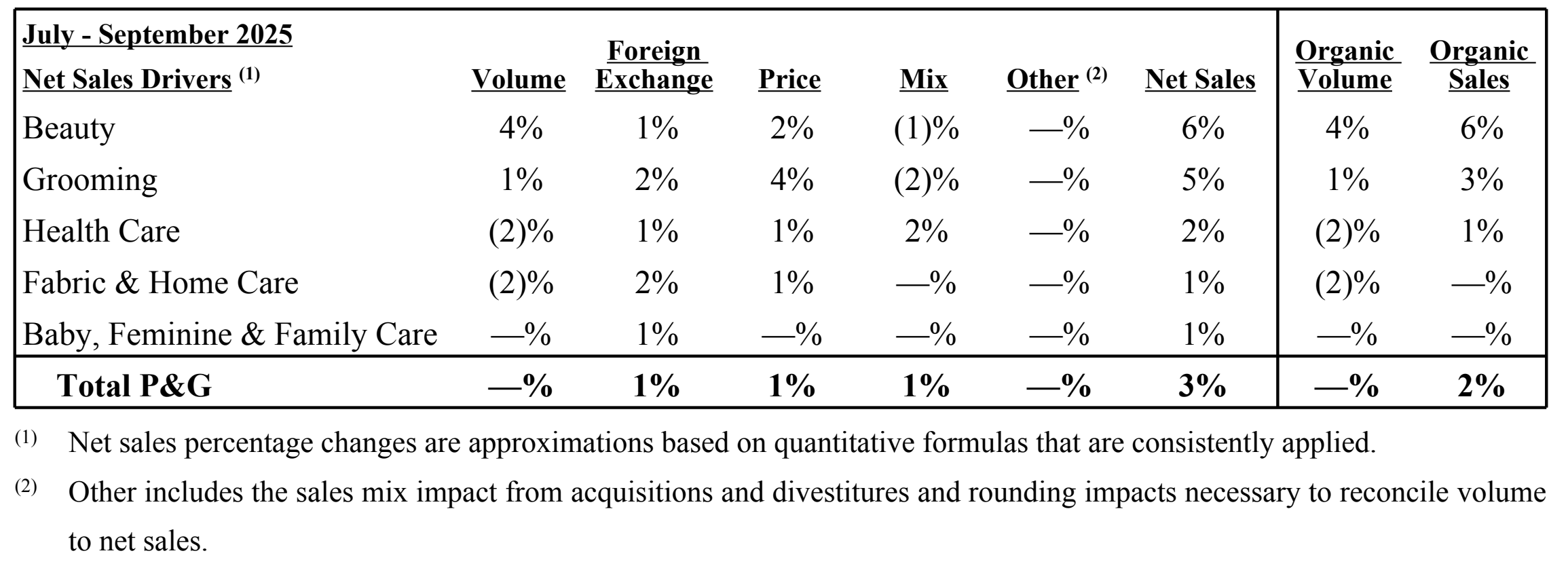

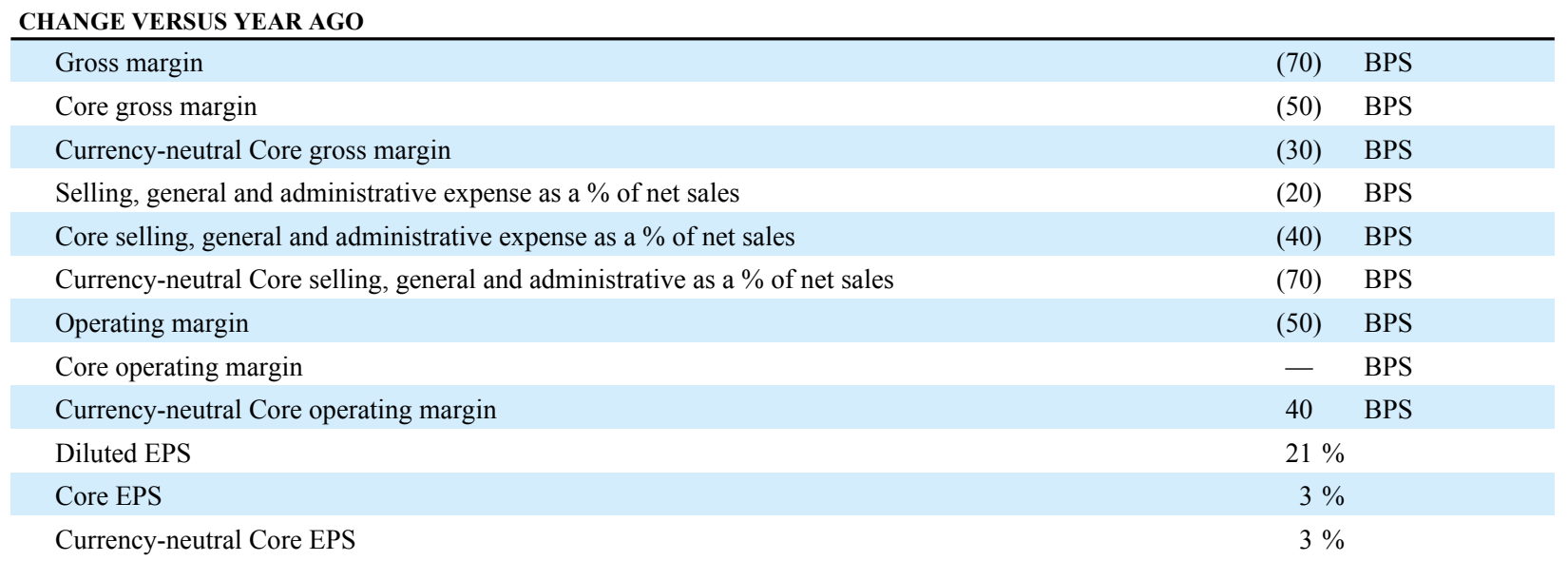

文|邓燎 昨日(10月24日),全球日化巨头宝洁发布2026财年第一季度(2025年7-9月)财报。在复杂挑战下,公司凭借核心战略实现稳健增长:期内净销售额达224亿美元(约合人民币1595.13亿元),同比增长3%,有机销售额增长2%;盈利端表现亮眼,核心每股收益同比增长3%至1.99美元(约合人民币14.17元),稀释后每股收益更是大增21%至1.95美元(约合人民币13.89元)。 宝洁董事会主席、总裁兼首席执行官Jon Moeller表示,本季度有机销售、盈利及现金流的稳健表现,印证了公司“综合战略的强效执行”。 值得关注的是,本季度增长并非依赖销量提升——财报显示,有机销量对本季度销售额影响呈中性,增长完全来自两大动力:1%的价格上调,以及1%的有利产品组合优化。 01 提价“双刃剑” 美尚部门成为增长引擎 从宝洁的五大部门来看,美尚部门表现最强劲,有机销售额同比增长6%。男士理容部门紧随其后,实现了3%的稳健增长。健康护理部门增长乏力,仅增长1%。而织物与家居护理部门以及婴儿、女性与家庭护理部门陷入零增长。 美尚部门的增长是全面且多元化的。其增长动力主要来自定价提升、创新和高端产品组合。其中,个人护理业务增长最为迅猛,实现了高个位数增长;皮肤护理业务实现了中个位数增长;护发业务实现了低个位数增长。 男士理容部门增长动力与美尚部门类似,也来自于创新驱动的定价和销量增长。相比之下,其他部门受到涨价影响,销量下降从而影响增长。 健康护理部门的个人健康护理业务因定价而实现低个位数增长。织物与家居护理部门中,家居护理业务的定价提升被织物护理业务的销量下降所抵消。婴儿、女性与家庭护理部门的婴儿护理业务因高端产品组合和销量增加而增长,但家庭护理业务因促销投资而下降。 为抵消关税成本,宝洁采取了提价策略,但这一举措犹如“双刃剑”。在织物护理、女性护理等传统优势品类中,提价与高端化转型遭遇阻力,作为生活必需品,消费者对这些品类的价格敏感度更高,直接导致销量下滑。 在此背景下,美尚部门的“压舱石”作用凸显。与传统必需品不同,消费者愿意为个人护理领域的创新成果、高端皮肤护理产品支付溢价,这直接推动美尚部门实现增长。 更关键的是,美尚部门的高利润率增长,为集团贡献了“有利产品组合”,成功对冲了其他业务的“不利产品组合”影响。这相当于用美尚的增长,弥补了传统品类提价导致的销量损失,同时为其他部门的转型与成本压力应对提供了缓冲空间。 02 企业变革应对外部压力 尽管美尚部门表现亮眼,但宝洁的整体盈利能力正面临严峻的外部压力。Jon Moeller也承认,公司正处于一个“充满挑战的消费者和地缘政治环境”中。 财报提到,核心毛利率同比下降50个基点,这意味着每卖出100美元商品,公司比去年同期少赚了0.5美元的毛利。财报将其归因于三大核心因素:100个基点的不利产品组合、70个基点的产品再投资(如研发与渠道投入)、70个基点的关税及商品成本上涨,这些负面因素完全抵消了提价、生产力优化所带来的收益。 面对这些几乎无法控制的外部成本,宝洁亮出了它的核心应对策略,也就是Jon Moeller提到的“综合增长战略”。这一战略包括一个专注的产品组合、产品卓越性、生产力、建设性颠覆以及敏捷的组织。在刚刚过去的这一季度,该战略中“生产力”的成果尤为突出。 在毛利端,宝洁通过提高生产力节省了140个基点的成本。虽然这不足以完全抵消所有负面因素,但它极大地缓冲了成本上升带来的冲击。在费用端,宝洁的变革成效更为显著。公司在销售、一般和行政费用上实现了90个基点的生产率节省。在组织端,公司也在进行更深度的变革,例如在阿根廷等市场大幅清算业务,以“改善其成本结构和竞争力”。 尽管毛利率在下降,但宝洁通过严格的费用控制,成功使得核心营业利润率与去年同期保持持平。 宝洁的战略并非一味防守。Jon Moeller强调,公司正在“增加对创新和需求创造的投资”,以提升消费者价值并推动品类增长。 宝洁的做法展示了日化巨头强大的运营韧性。这种“一手抓高端创新,一手抓效率变革”的策略让宝洁在充满挑战的宏观环境中保持了定力。尽管面临成本压力,宝洁依然维持了2026财年所有的关键指标,包括销售额、每股收益增长和现金回报目标。这表明公司管理层对其综合战略的执行力充满信心。