文 | 欧圆圆

10月28日,云南贝泰妮生物科技集团股份有限公司(下文简称“贝泰妮”)于官网发布了2025年三季度报告。

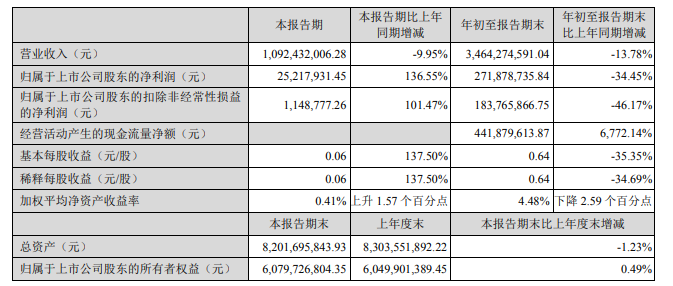

财报显示,贝泰妮在第三季度实现营收10.92亿元,同比下降9.95%;而归母净利润为2522万元,同比增幅高达136.55%,成功扭转了去年同期亏损的局面。今年前三季度,公司营收和归母净利润分别为34.64亿元和2.72亿元,分别同比下降了13.78%和34.45%,贝泰妮仍处于深度调整周期中。

尽管营收规模有所收缩,贝泰妮的盈利质量却实现显著提升。前三季度毛利率逆势增长0.6个百分点至74.33%,这一改善得益于公司坚定推进从“规模增长”向“质量增长”的战略转型。通过实施“一个中心两个基本点”战略,公司以品牌建设为核心,以会员运营和全域协同增长为基础,通过精简产品线、淘汰低效SKU、聚焦核心大单品和大爆品等举措,有效提升了运营效率和盈利能力。

在品牌建设方面,贝泰妮已形成以薇诺娜为核心、薇诺娜宝贝(Winona Baby)、瑷科缦(AOXMED)、贝芙汀(Beforteen)、姬芮(Za)、泊美(PURE&MILD)以及初普(TriPollar)多品牌协同发展的格局。

虽然薇诺娜上半年营收19.5亿元较去年同期有所下滑,但其在皮肤学级护肤品赛道的领导地位依然稳固,2024年市场份额进一步提升至约20.70%。在2025年天猫双11现货4小时成交榜中,薇诺娜位列第八,成为除珀莱雅外又一跻身前十的国货品牌。

与此同时,定位高功效专业抗老的瑷科缦表现亮眼,上半年营收5147万元,同比飙升94%,有望成为集团下一个营收破亿的品牌。此外,收购初普进军家用美容仪,贝泰妮上半年用以投资相关的商标权、专利权以及非专利技术的无形资产增加约3.01亿元,旨在通过构建“护肤+仪器”的产品生态,拓展更高净值的消费群体与触达全球市场。

从会员运营上看,贝泰妮的自建OMO渠道是其会员运营的核心。2025半年报中透露,薇诺娜专柜服务平台商城中,单笔订单金额大于1000元的大额订单占比高达62.82%,平均客单价超1500元。它表明公司通过线下专柜的面对面触达,成功地将高质量用户沉淀至私域,并通过精细化运营实现了极高的客户价值转化。此外,通过会员分层和精准营销,前三季度销售费用同比减少8.55%,表明其费用投放效率在提升,从过去依赖广谱促销转向了更高效的用户价值深耕。

渠道优化方面,贝泰妮将营销资源从事后的费用结算,转向事前的预算锁定。2025年前三季度,预付款项同比激增130.39%,达到1.22亿元,主要用于预付第四季度大促的电商平台营销费用。与此同时,其他应付款则大幅减少47.41%,这一举动旨在通过将营销资源集中投向电商大促节点,支撑其“稳价维价”的目标。

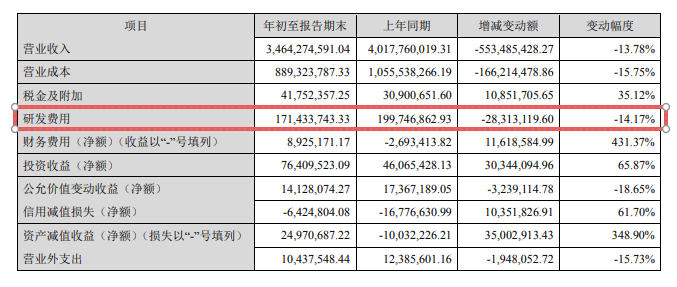

从研发投入上看,年初至三季度报告期末,公司研发费用1.71亿元,较上年同期降幅约为14.17%,对此,贝泰妮也表示,前三季度,公司的研发投入与研究方向、研究进度基本匹配,研发费用出现下降,是因1-9月公司依据既定的研发计划和研究进度,有序开展研发活动所致。

目前,公司依托云南省特色植物提取实验室平台和贝泰妮研究院的资源和优势,结合日本、法国建设研究院和前沿联合实验室资源和能力,建立起覆盖昆明、上海、日本、法国的研发网络,瑞士、以色列研发中心也在筹建中,将持续、有针对性地开展特色植物基础理论研究、创新原料研发、原料筛选研发等多维度深层次研发项目。

不可否认的是,今年以来,贝泰妮通过品牌升级、会员深耕、渠道优化和产品聚焦等,实现了盈利质量和运营效率的相对改善。然而,如何让主品牌重拾增长动力,提高新品牌的市场认知度与市场份额,将研发优势转化为市场动能,仍是贝泰妮在调整期的核心命题。