文丨邓燎

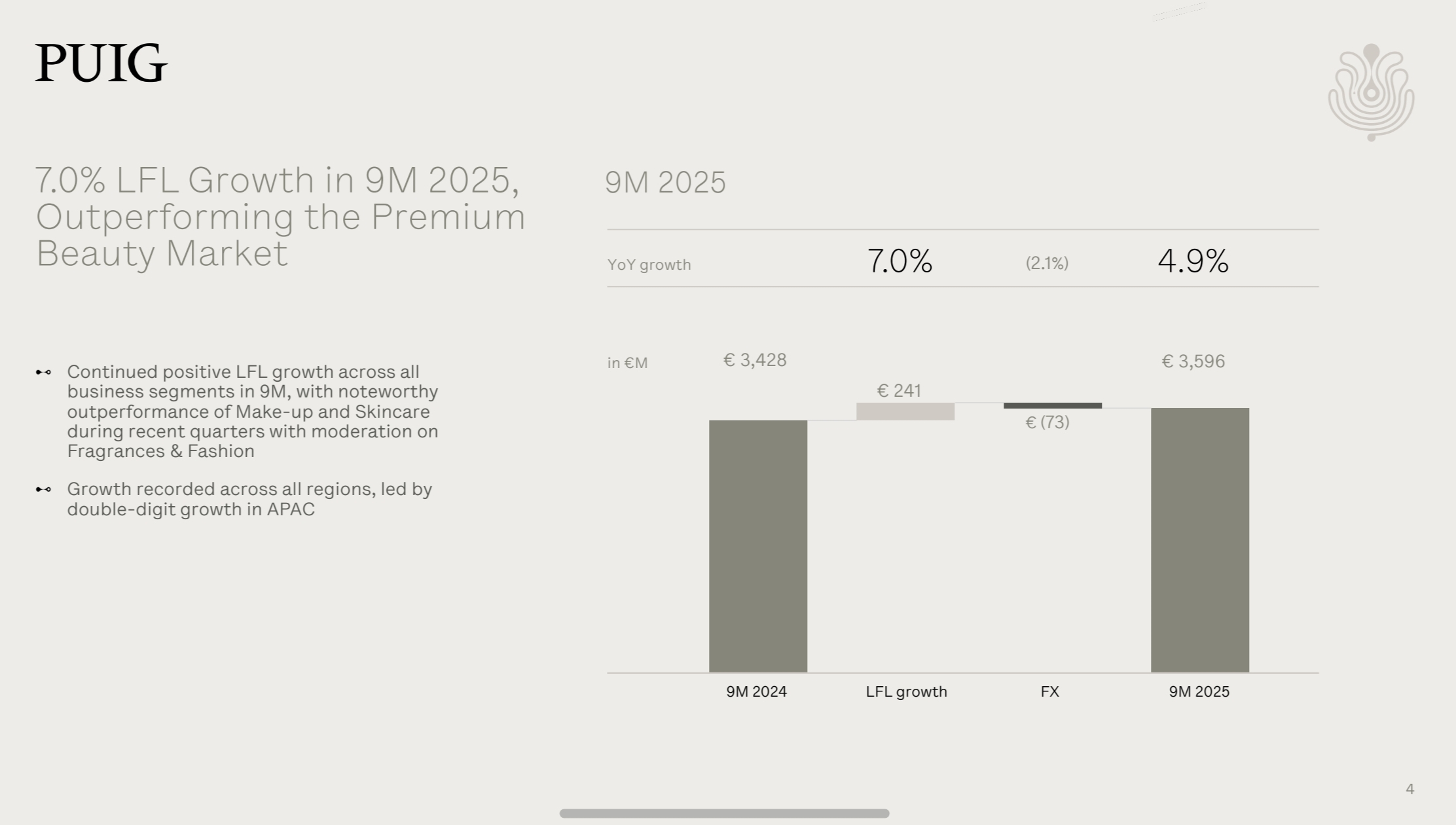

10月30日,西班牙高端美妆集团Puig发布2025年第三季度财报。数据显示,公司前三季度同类(LFL)收入同比增长7.0%,报告增长4.9%。第三季度净收入12.97亿欧元(约合人民币106.7亿元),同比增长6.1%,报告增长3.2%。

尽管面临全球香水市场疲软与汇率波动的双重压力,Puig凭借彩妆与护肤板块的强劲表现,尤其是亚太市场的爆发式增长,成功稳住增长基本盘,展现出多元化业务结构的韧性。

更值得关注的是,这一增长并非依赖短期促销或渠道扩张,而是源于品牌力、产品创新与战略定力的系统性协同,表明这家百年家族企业正从“香水巨头”向“全品类高端美妆集团”平稳过渡。

01

从香水主导向彩妆护肤双轮驱动

长期以来,香水与时尚部门是Puig的营收支柱,占总营收比重高达73%。然而,该板块在2025年Q3仅实现2.8%的LFL增长,报告增长基本持平,反映出全球高端香水市场进入阶段性调整期。

在此背景下,Puig并未盲目跟风大众化策略,而是坚持“小众高端”路线,通过IP联名、艺术化营销与限量发售维持品牌调性。例如,Byredo推出的“Night Veils Reimagined”系列与当代艺术家合作,Penhaligon’s则通过“Potions”50ml便携装降低尝鲜门槛,有效激活年轻客群。

相比之下,彩妆部门以18.8%的同类增速贡献了Puig净收入的16%,成为最大亮点。

Charlotte Tilbury品牌凭借Airbrush Flawless系列持续热销,并成功拓展至亚马逊等主流电商平台,进一步打开美国市场。值得注意的是,该品牌不仅在线上表现强劲,线下在Sephora、Harvey Nichols等高端零售渠道的渗透率也稳步提升。

更重要的是,Charlotte Tilbury已从单一彩妆品牌向“全品类美妆生活方式品牌”延伸,其护肤线在Q3贡献显著增长,与Uriage、Dr. Barbara Sturm形成差异化互补。

护肤板块整体增长10.5%,其中Uriage依托药妆属性在欧洲药房渠道稳固基本盘,Dr. Barbara Sturm则凭借“Exosometic”外泌体系列切入科技护肤赛道,定价策略直指La Mer、Sisley等一线品牌。这种“一稳双快”的格局,体现Puig正从单一依赖香水,转向更为均衡的“彩妆+护肤”增长模型,抗风险能力显著增强。

02

亚太领跑,欧美承压

在区域层面,增长引擎明显东移。亚太地区Q3同类收入同比增长高达35.8%,成为Puig全球增速最快的市场。

这一成绩不仅得益于Charlotte Tilbury在中国大陆、韩国、新加坡的本地化营销,如与顶流KOL合作、开设快闪店、推出限定色号,更源于公司对高端小众香水(如Byredo、Penhaligon’s)在亚洲市场的精准布局。此外,Puig对当地子公司的整合也进一步释放了运营效率,例如在中国设立配送中心,克服欧洲制造基地的供应链不确定性等。

相比之下,EMEA地区(欧洲、中东和非洲地区)增长4.2%,虽保持稳健,但增速放缓。该区域作为Puig的“大本营”,贡献了53%的总营收,其增长主要依赖Derma品类和Charlotte Tilbury的线下专柜扩张。

美洲地区LFL仅增长2.3%,报告口径甚至下滑2.7%,主要受拉丁美洲经济波动及美元走强的汇率拖累。值得注意的是,美国市场仍显健康,香水与彩妆需求稳定,表明品牌力在核心市场依然稳固。

面对复杂环境,Puig重申全年6%–8%的LFL增长目标,还强调调整后EBITDA利润率将延续2024年的扩张趋势。这一信心部分源于即将到来的假日季,Carolina Herrera的“La Bomba”香水已在马德里时装周高调亮相,其“性感、大胆、现代”的定位有望成为年末社交平台爆款。

然而,挑战不容忽视。全球消费者信心波动、供应链成本压力以及日益激烈的高端美妆竞争,都将考验Puig的持续创新能力与品牌管理智慧。如何在保持小众调性的同时实现规模化增长,将是其长期发展的关键命题。