文丨欧圆圆

10月29日,山西锦波生物医药股份有限公司(以下简称“锦波生物”)发布了2025年第三季度报告。

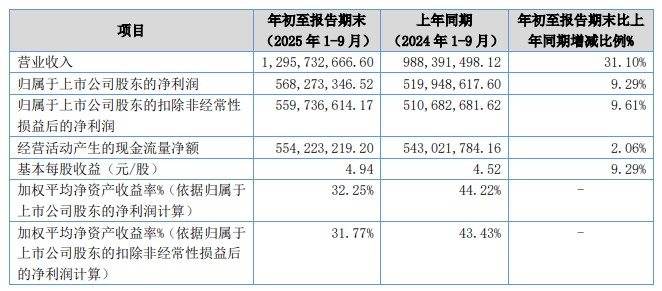

财报显示,2025年前三季度实现营业收入12.96亿元,同比上涨了31.10%;归属于上市公司股东的净利润为5.68亿元,同比增长9.29%。若仅从前三季度的整体视角看,公司依然在增长通道上,不过相较于2023年前三季度5.17亿元的营收到2024年同期9.89亿元的91.16%同比增幅,今年这一增速明显放缓。

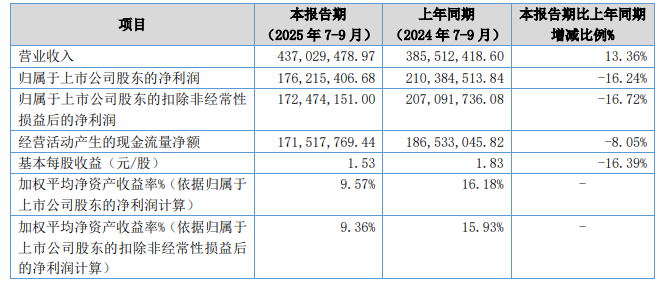

具体来看,2025年第三季度(7-9月),公司营收为4.37亿元,同比增长13.36%,但其余多项数据与去年同期相比跌幅较大——第三季度归母净利润录得1.76亿元,同比下滑16.24%;扣除非经常性损益后的净利润为1.72亿元,同比下滑16.72%,此外,基本每股收益也从去年同期的1.83元/股下滑至1.53元/股。

增收不增利的首要因素在于销售费用的急剧攀升。2025年前三季度,公司销售费用高达2.89亿元,同比增幅达68.52%,远高于营业收入31.10%的增速。财报解释,主要系本期公司线上推广费用增加,销售人员数量及薪酬增加,同时实施股权激励相应股份支付摊销费用增加所致。当营收增长(13.36%)远不及费用扩张(68.52%)时,利润空间被显著挤压成为必然。

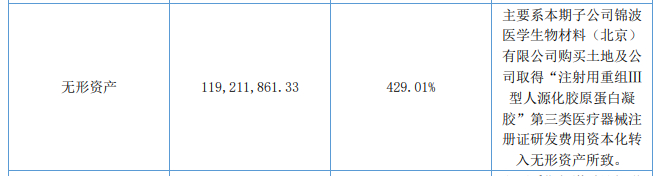

此外,财报显示,公司在建工程余额增至2.27亿元,同比增长高达1074.29%,主要投向产业园注射用重组人源化胶原蛋白生产车间建设。同时,无形资产余额达到1.19亿元,增长429.01%,主要系本期子公司锦波医学生物材料(北京)有限公司购买土地,以及公司取得“注射用重组Ш型人源化胶原蛋白凝胶”第三类医疗器械注册证研发费用资本化转入无形资产所致。上述战略布局为公司的净利润带来了一定压力,但是长远来看这也是必行之举。

值得一提的是,锦波生物仍受资本青睐,今年它获得了养生堂有限公司约34.03亿元的战略投资,这为公司后续的研发和产能建设提供了充足的资金支持。

在千亿级别的重组胶原蛋白赛道下半场,资本与产能是入场券,而真正的胜出,将取决于谁能以更高的研发效率构筑更坚固的技术壁垒,并以更卓越的商业化能力将技术优势转化为持续的市场领导力。增速放缓与单季利润下滑的当下,也正是锦波生物迈向下一阶段成长的新起点。